商贸流通业:邮政金融获客之源

面对互联网时代的挑战,传统银行业纷纷加速转型,融入场景、融入生态、开放协同,成为众多银行的主动选择。邮政金融服务如何与场景结合,实现源头获客,是笔者近期思考较多的问题。

邮政金融的优势何在

有人说,金融业务处在一片“红海”中,邮政的竞争优势并不明显,且依靠吸收低成本资金的时代已经过去,未来发展将举步维艰。这话似乎有些道理,但还要辩证地分析。

“中农工建交”作为国有五大行,其先天优势不可比拟。从银行业发展的历史看,工商银行是从原人民银行分离出来的,大量工商企业在此注册开户;农业银行成立是为了加强对农村经济的扶持,在吸收涉农项目资金方面具有优势;中国银行是最早的外汇银行,国际业务是其优势;建设银行发源于财政部,相关建筑企业和建设项目资金是其优势;交通银行历史上曾收回京汉铁路路权,新中国成立后一直承办国家基本建设投资拨款业务……它们在与中国经济战略性行业的主导企业及多家大型企业保持银行业务联系方面具有绝对优势。

从邮政内部来看,邮储银行作为全国营业网点数量最多、覆盖面最广的大型零售商业银行,个人银行业务一直是主要的收入来源。依托“自营+代理”的独特优势,得益于长期积累的庞大的客户基础,邮政金融能够在县域地区快速发展。但随着居民存款增速放缓,邮政网点吸收个人存款难度增大,营销成本不断上升。

进入互联网时代,面对“金融服务无处不在,就是不在银行网点”的挑战,邮政金融如何实现源头获客呢?笔者认为,邮政金融必须重新审视自身的优势,展现出与其他国有大行不同的战略布局,才能在未来竞争中赢得一席之地。

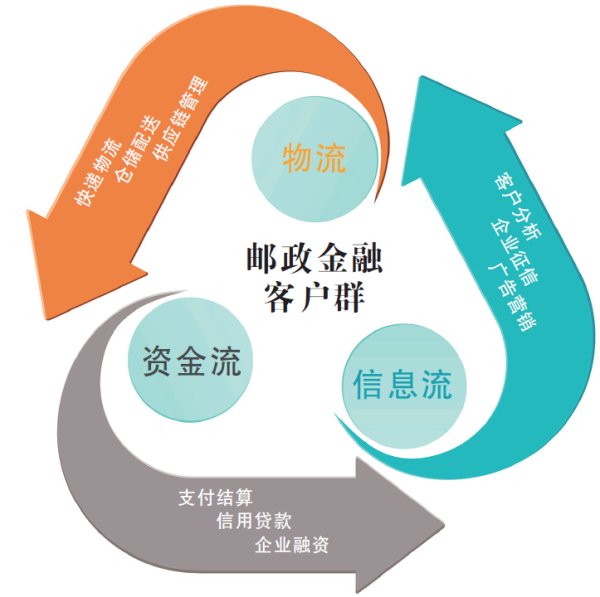

对银行业来说,实体网点多不一定是好事,但对于重视线下服务运营能力的快递物流业来说,“点多线长”一定是巨大的优势。物流不仅仅是节点,还有联结上游和下游的功能,是能够将金融服务融入的绝佳场景。中国邮政作为“三流合一”的典型代表企业,其多业态并存、混业经营的优势,已经形成了独具特色的价值网络。从物流、商品流到企业的资金流、信息流,再延伸至银行支付、融资等核心业务领域,恰恰是邮政能够抓住的机遇所在。可以说,在商贸流通领域中邮政拥有独特的行业优势。

商贸流通业是指与批发、零售、住宿、餐饮、居民服务等商贸服务及进出口贸易相关的物流服务活动,涵盖了经济生活的方方面面。商贸流通业一头连接生产,一头连接消费,在这条产业链的上游,是大量充满活力的中小企业。

据中国中小商业企业协会相关数据统计,截至2018年12月,全国工商注册的中小企业总量超过7000万家,在中国企业的占比达到97%以上。全国规模以上中小企业数量达到36.5万家,创造了全国65%的国内生产总值,贡献了全国50%以上的税收和75%的就业。其中,金融租赁、新能源、通信设备制造等新兴经济领域的民营企业市场竞争力不断增强,已经成为最具活力的经济类型。

近年来,以阿里、腾讯为代表的互联网巨头基于在电商、社交等领域的核心优势,加快跨界融合,加速产业布局,几乎覆盖了商贸流通业的各个领域。它们依托互联网平台带来的巨大流量,短期内积聚了大量客户,沉淀资金规模不断增加。

相较于传统银行业,互联网企业的优势在于掌握商户和消费者的经营、消费等核心信息资源,并运用大数据技术从这些信息中挖掘出大量的交易机会,对商户的经营行为、资金动态、上下游关联企业、市场份额等信息可以进行全面、动态地把握。

邮政的线下实体网络是区别于多数互联网企业的最大优势,同时还能提供物流配送、普惠金融、农村电商、文化传媒等全方位、多渠道的综合服务。

受此次新冠肺炎疫情影响而催生的“宅经济”,使很多客户的消费方式从“线下”转向“线上”,推动了电商零售业的发展。各地邮政积极开展的果蔬配送、教辅配送、药品配送等新型服务,不仅展现了行业“国家队”的使命担当,也为加快发展同城配送业务,推动寄递、金融客群协同发展提供了新的思路。上游联结本地商超、果批、菜农,下游联结社区、农户、消费者,这种联结能力将成为邮政新的竞争力,也是邮政金融实现源头获客的核心优势所在。

源头获客的抓手在哪儿

在2020年中国邮政集团有限公司工作会议上刘爱力董事长提出,“发展农村电商是邮政发挥边际效益的需要,是商流带来物流和资金流促进自身发展的需要,是协同发展的根本所在”。

协同是中国邮政最大的优势。我们要基于快递物流行业“国家队”的发展定位,发挥混业经营的协同优势,通过搭建特色服务平台,走出一条“以物流引商流引资金流”的协同发展之路。

一是以运作产业链的方式引来资金流,从单一的快递物流服务商向提供综合服务解决方案转变,实现商品交易与支付、融资等金融功能的无缝结合,来提高客户的黏性和活跃程度。通过提供特色化金融服务,与其他银行实行差异化竞争,挖掘客户非金融需求,以价格优惠、服务便利获得客户的认同和信任,培养客户对邮政金融服务的依赖,顺势成为客户金融服务供应商。

二是立足于商贸流通这个大领域,围绕“生产圈”“生活圈”搭建金融服务场景,充分依托线上邮乐网与线下自有网点、加盟渠道,以邮政实体渠道建设和配送网络运营为核心,打造农村邮政综合服务平台,推进“交邮合作”“快递下乡”,发展社会快递、社会商品配送,用物流带来商流和资金流。线上要以邮乐网和“邮掌柜”为依托,助力特色农产品上网销售;线下要提供邮政寄递和物流配送服务,在金融方面提供贷款支持、代发工资及收单业务。

三是积极整合各个板块资源,挖掘和培育农村电商、寄递、文创等业务客户对邮政金融服务的需求,实现“向寄递要资金,向渠道平台要金融,向文创要现金流”。

截至目前,我国流通业的经营主体超过8000万个,就业人员超过2亿人。当下,政府部门积极出台了一系列恢复商品流通和商业秩序的扶持政策。在商贸流通企业经营过程中,不少业务环节都将融入金融服务,包括支付结算、供应链金融、企业融资、企业征信等。邮政要抓住机遇,争取商务部、交通运输部等相关部门支持,充分发挥点多、面广、贴近基层的优势,为民营企业提供生产、运输、销售、融资等综合服务解决方案,在向中小企业“输血”中主动作为,在做好“六稳”“六保”工作中展现邮政力量。

互联网时代促使商贸流通业向网络化、数字化转型升级,作为政府公共服务和商贸流通行业的中坚力量,以满足人民对美好生活的向往为己任的中国邮政,当大有可为!

中国邮政集团有限公司版权所有京ICP备15035540号 京公网安备11010202010949联系我们

京公网安备11010202010949联系我们